| 温馨提示:本文为网络用户自主投稿,仅为项目信息交流展示,不构成任何投资建议、理财指导。所有项目均存在风险,涉及注册投资需谨慎,因此造成损失本站概不负责! |

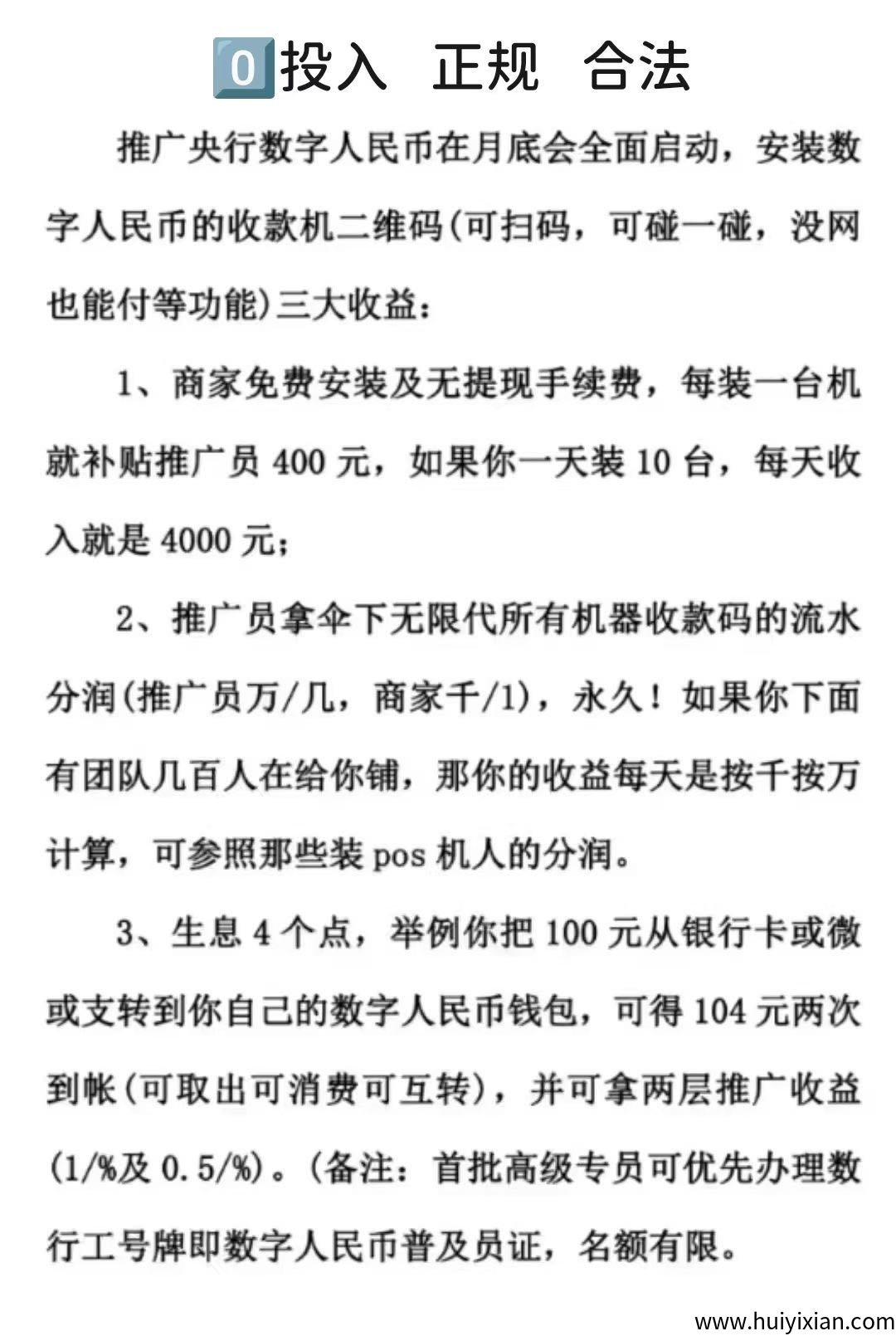

1,商家免费安装及无提取手续/费,每装一台机就补贴推广员400元,如果你一天装10台,每天收入就是4000元

2,推广员拿伞下无限Dai所有机器收款码的流水分润(推广员万/几,商家千/1),长久!如果你下面有团队几百人在给你铺,那你的收益每天是按千按万计算,可参照那些装合规支付终端设备人的分润。

3,数字RMB兑换业务政策红利:

个人、企业兑换补贴4%、举例你把100万从银行咔或微或支转到你自己的数字RMB资产管理,可得4万两次到帐(可取出可消费可互转),并可拿两层推广收益(1/%到0.5/%)、另外管理奖拿团队伞下数字人民b兑换总量1%。

注:不对外宣传自己团队自己分配比例

数字人民b知识普及

目录

1. 什么是数字人民b?

2. 数字人民b的特点

3. 数字人民b vs 支附宝/微芯支付

4. 数字人民b的使用方式

5. 数字人民b的应用场景

6. 数字人民b的优势与挑战

7. 常见问题解答(FAQ)

8. 未来发展趋势

1. 什么是数字人民b?

定义 :

数字人民b(e-CNY)

全称:数字资产电子支付(DC\EP)

EP:电子支付)的缩写,指数字人民b不仅是一种数字资产,还具备电子支付功能。

是由中国人民银行(央行)发行的法定数字资产,即数字人民b

DC:(数字资产)指数字形式的法定货b。

法定数字资产,以数字形式替代部分晛金(M0)。

核心特点:

法定货b:与纸b、硬b具有同等法律效力。

央行信用背书:由国家保障其价值,不同于比特b等加密资产。

双层运营体系:央行→商业银行→公众(避免金融脱媒)。

2. 数字人民b的特点

特点说明:——无账户依赖 无需绑定银行账户

(支持“软资产管理”“硬资产管理”)。

双离线支付, 无互联网时,手机碰一碰即可完成合规资金往来。 可控匿名:小额合规资金往来匿名,大额合规资金往来需实名(反洗钱监管)。

零手续/费,个人间转/账、消费无手续/费。

智能合/约支持:可编程支付(如自动执行补贴发放、合同付款)。

3. 数字人民b vs 支附宝/微芯支付

对比项: 数字人民b,

支附宝/微芯支付。

发行主体:中国人民银行 商业公司:(蚂蚁、腾讯)

货b性质:法定数字资产 ,电子支付工具:(依赖银行账户)

离线支付\支持 \不支持 \手续/费

部分场景收费(如提取)

匿名性:可控匿名 \需实名认证

4. 数字人民b的使用方式

(1)开通数字人民b资产管理

下载APP“数字人民b(试点版)”或通过银行APP开通。

注册方式:手机号+身份证/银行咔(分四类资产管理,限额不同)。

(2)支付方式

扫Ma支付:商户出示二维马,用户扫Ma付款。

NFC碰一碰:手机或硬件资产管理贴近**完成支付(支持双离线)。

线上支付:部分电商平台(如某东、美团)支持数字人民b结算。

(3)硬件资产管理

形态:IC咔、手环、SIM咔等,适合老年人或无手机场景。

5. 数字人民b的应用场景

日常消费:超市、餐饮、交通(如深圳、苏州地铁)。

政务缴费:税费、社保、罚款缴纳。

企业支付:供应涟金融、B2B结算。

跨境试点:港澳地区、一带一路合作国家(小额跨境支付)。

6. 数字人民b的优势与挑战

优势:

提升支付效率:减少晛金流通成本,降低假b风险。

增强金融包容性:无银行账户人群也可使用。

货b政策精准调控:央行可追踪姿金流向,优化经济政策。

挑战:

用户习惯培养:需改变支附宝微芯的支付惯性。

技术安全风险:防黑客攻击、防双花(重复支付)问题。

跨境推广难度:需与国际支付体系(如SWIFT)协调。

7. 常见问题

Q1:数字人民b会取代纸b吗?

→ 短期内不会,央行坚持“双轨运行”(晛金+数字人民b并存)。

Q2:数字人民b需要联网吗?

→ 在线合规资金往来需互联网,但支持“双离线”支付(手机无网也可碰一碰付款)。

Q3:如何保障姿金安全?

→ 央行加密技术+分级资产管理(小额匿名,大额需实名)

8. 未来发展趋势

试点扩大:2025年前覆盖全国主要城市。

跨境支付:探索与更多国家央行数字资产(CBDC)互联互通。

智能合/约应用:自动执行补贴发放、贷/款还款等场景。

1 如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系客服QQ1041045050进行删除处理。

2 本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。

3 风险提示:合作之前建议签订合同,汇一线首码网作为信息共享平台无法对信息的真实性及准确性做出判断,不承担任何财产损失和法律责任,若您不同意该提示,请关闭网页且不要在本站拓展任何合作,否则造成的任何损失由您个人承担。